分红保险,您今天拥有了吗?

好多客户会问:为什么那么多人买分红保险?从百来块钱的投资到几万块钱的投资都聚焦在这个产品上?这种产品有什么好处呢?下面就和您分享一下分红保险被广大客户喜欢的原因。

分红保险,一种享有巨大的税务优惠的投资产品

保险公司除了提供纯保障的产品,也同时提供保障加投资的产品。保障加投资的产品提供了丰厚的现金价值,可供客户退休使用和紧急用钱。分红保险就是这种兼顾家庭保障和投资用钱的优秀的理财产品。

我们必须承认,加拿大是个高税收的国家。在我们的投资选择中,不仅要考虑投资产品的回报,还要细心挑选是否具有税务优惠。存在银行的钱,每年收到的利息需要按照当年收入报税。股市变化莫侧,一般人难以驾驭。并且投资于股票,基金,每年分得的红利(dividend)需要上税;当卖掉时,资本增值部分的一半按照当年的收入进行上税。投资房的资本增值部分的50%需要加入当年的收入进行上税的。相比之下,分红保险却享受着巨大的税务优惠,而其他的投资方式却无可替代。

*在分红保险里的投资所得是免税的

*保险赔偿金是100%免税的

*现金值以银行抵押贷款的方式用钱,在现有税法下,是免税的

因此,一些客户, 特別是高资产人士和高收入人士看到分红保险这一免税复利的优惠政策, 购买这一产品的积极性越来越高。

分红保险,投资多元化,省心省力

客户购买保险后,保险公司将人寿保险帐户内的资金,通过投资运作,实现投资增长。然后,通过每年分红,再转化为不断增长的保额。这样通过年年分红,保额逐年扩大。保额随红利的累计增长和投资的扩大,这块蛋糕越来越大。资金被投资在哪些领域呢?

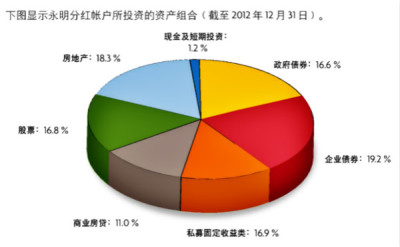

以下是以Sunlife永明金融分红保险的2012年投资分配为例,

永明金融

永明金融

| 债券 | 35.8% |

| 私募固定收益类 | 16.90% |

| 商业房贷 | 11.00% |

| 房地产 | 18.30% |

| 股票 | 16.80% |

| 现金及其他 | 1.20% |

从上表可以看出,投资被充分的多元化,为稳定的长线投资提供保障。

分红保险,稳定的长线复利增长

Canada life加拿大人寿的分红保险有160年的历史,100多年每年都在分红,在过往的30年平均分红派息率为9.3%。Sunlife永明金融的分红保险有140年的历史,100多年每年都在分红,在过往的25年平均分红派息率为8.9%。

合同保证现金价值只升不降,投资红利一经存入,不受市场下跌风险的影响。保值增值的效果十分明显。 这说明购买人寿保险的储蓄功能是很强的。 並且具有长期, 稳定, 红利比较丰厚的特点。

例如:35岁女性,每年投资$5,692.50,立即拥有$50万的保额。并且这个保额会随着年龄的增长同时增长。20年保证付清,共投入$11.39万。按现有的投资回报不变预测,现金值和保额增长如下:

| 年龄 | 现金值 | 保额 |

| 55岁 | $18.6万 | $50万 |

| 65岁 | $34.2万 | $65.2万 |

| 75岁 | $58.1万 | $88.7万 |

| 85岁 | $92.5万 | $117万 |

客户总投入为$11.39万,85岁的现金值是$92.5万,被放大了8.12倍。保额从$50万上升到$117万,保额被放大了10.27倍。

不难看出,点点滴滴的积累,为未来积蓄了一笔可观的财富。

分红保险,风险很小,几乎是零风险运作

加拿大保险公司为什么能做到这一点呢?这要从两方面来认识:一是人寿保险有最佳的投资组合。在资产投资中,联邦政府,省政府,市政府和高资信评级的大企业债券占很大比例,还有房屋抵押贷款,房地产等,只有少部分投资股票。这个投资组合,再加上专家团队操作,决定了它的低风险;二是加拿大保险业法制健全,监管严格,运作规范。特別是在2008年美国金融风暴中经受住了考险,在西方发达国家中受损失最小。加拿大的保险公司有严格的风险管理机制。也就是说个別保险公司在万分特殊的情况下,万一发生风险,其客户可以安全转移到其他保险公司运作。这就最大限度地保护了客户的利益。

综上所述,购买大公司的分红保险,收益不低,而且十分稳定,风险很低,几乎为零。分红保险是享受加拿大政府给予的巨大的税务优惠的同时保证财富不缩水的好办法!因此,受到了广大客户, 特別是高资产人士和高收入人士的青睐。

以上数字按照现有回报预估。如果您想进一步了解此类产品,请尽快和我联系:416-880-8962, Angela Hou。